Editado por Simisola Fagbola, Econoday Economist

A economia

Inflação

A inflação da área do euro aumentou em setembro de 2025 em 2,2 %, acima dos 2,0 % em agosto. A ascensão mantém a inflação acima da meta de 2 % do Banco Central européia, refletindo pressões persistentes de preços nos setores -chave, apesar dos custos de energia.

Os serviços permaneceram o principal motorista, acelerando ligeiramente para 3,2 %, ressaltando pressões salariais em andamento e demanda robusta em áreas como viagens e hospitalidade. A inflação de alimentos, álcool e tabaco suavizou-se para 3,0 %, mas continua a pesar muito nas famílias, particularmente em grupos de renda inferior. Os bens industriais que não são de energia mantiveram-se constantes em 0,8 %, sinalizando poder de preços moderados em bens de consumo. Enquanto isso, os preços da energia contratados em apenas 0,4 %, uma nítida moderação em relação ao declínio de 2,0 % de agosto, sugerindo que o recente alívio da queda nos custos de energia pode estar desaparecendo.

Regionalmente, a inflação da manchete aumentou na Alemanha (2,4 % após 2,1 %), França (1,1 % após 0,8 %), Espanha (3,0 % após 2,7 %) e Itália (1,8 % após 1,6 %).

Em essência, enquanto a inflação da manchete permanece relativamente contida, os componentes subjacentes revelam a viscosidade persistente, principalmente nos serviços. O aumento de setembro reforça as expectativas de que o BCE permaneça guardado em cortes de taxas, priorizando a estabilidade da inflação sobre as preocupações de crescimento no curto prazo.

Demanda

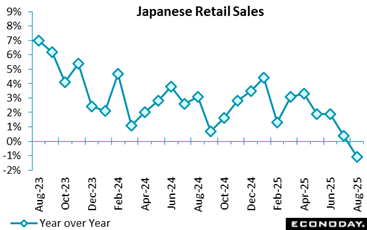

As vendas no varejo do Japão caíram chocantemente 1,1 % no ano em agosto, o primeiro declínio em 41 meses e muito pior do que o aumento de 0,8 % previsto no consenso do Econoday. Julho foi revisado para mostrar um aumento de 0,4 % em comparação com os 0,3 % relatados anteriormente.

Japão Aug sobre vendas no varejo raro y/y drop mostra que não era seguro ir às compras durante o pico de onda de calor grave e fatal

Japão AUG VENDA VENDAS VENDAS -1,1% M/M (julho -1,6%); Previsão mediana +1,2% (intervalo: +0,7% a +1,4%)

Japan Aug Vendas de varejo Y/Y Fall liderado por automóveis após a recuperação da queda de 2024 causada pelo escândalo de segurança da Toyota; Lojas de departamento, alimentos/bebidas enquanto as pessoas ficam em casa em meio a ondas de calor extremas

Japan Aug Vendas de varejo: aparelhos eletrônicos (ar condicionado, fãs), drogas, cosméticos permanecem fortes.

O setor de varejo da Alemanha mostrou que o rotatividade caiu 0,2 % em termos reais em comparação com julho. Isso segue um declínio revisado de 0,5 % em julho, apontando para dois meses consecutivos de contração. No entanto, os dados ano a ano oferecem uma visão mais positiva, pois as vendas foram 1,8 % mais altas em termos reais do que em agosto de 2024, sinalizando que a demanda do consumidor permanece mais resistente do que a queda mensal sugere.

O varejo de alimentos proporcionou um impulso modesto, aumentando 0,6 % mês a mês, embora as vendas ainda fossem 0,6 % mais baixas do que no ano passado em termos reais, evidências do aperto da inflação sobre o poder de compra. O varejo não alimentar pintou o quadro reverso, queda de 1,0 % em relação a julho, mas um aumento de 3,2 % em comparação com agosto de 2024, sugerindo resiliência em gastos discricionários.

A queda mensal mais nítida veio da Internet e do comércio de pedidos por correio, queda de 2,0 %, mas esse canal ainda registrou um impressionante aumento anual de 7,4 %, confirmando seu papel como um fator de crescimento a longo prazo.

Em essência, August reflete um cenário de varejo cauteloso à medida que as famílias estão gastando, mas as pressões inflacionárias e os hábitos de consumo de mudança continuam a moldar os resultados. Com o comércio on-line próspero e as vendas não alimentares mostrando resiliência, o setor permanece adaptativo, mesmo diante da fraqueza de curto prazo.

Produção

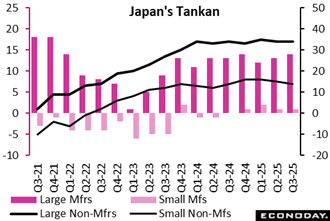

O Índice de sentimentos do Banco do Japão, grande fabricante, melhorou para 14 no trimestre de setembro, a partir de 13 no trimestre de junho, mas perdeu a previsão mediana de 15.

Boj sept Tankan mostra grandes sentimentos de MFG se encaixam à luz dos acordos comerciais dos EUA com o Japão, mas muitas empresas cautelosas para o DEC como impacto tarifário para emergir

Boj sept Tankan Big Firms: Indústria automática apenas um pouco de baixa sobre o sentimento de dec, as fábricas de siderúrgicas veem negócios estáveis após a queda

BOJ sept tankan grande Índice de sentimentos não-fabricantes em 34 (34 de junho); Previsão mediana 33

BOJ sept tankan grande sentimento não mfg plano como sentimento entre hotéis, restaurantes mergulham em meio a custos crescentes, gastos mais lentos

BOJ sept tankan: a escassez de mão -de -obra se aprofundam entre os setores, visto piorando em dez, principalmente entre empresas menores

BOJ Sett Tankan: Muitas empresas veem quedas contínuas nos preços de venda, custam depois de reportar mais rápido queda em junho; Misturado durante a previsão do DEC

Índice de sentimentos do fabricante menor de Boj Sept Tankan em 1 (1 de junho); Previsão mediana 2

BOJ SEPT TANKAN MENOR INDICILHO DE SENTEMENTO DE MANFACURSO MENOR 14 (15 de junho); Previsão mediana 14

Capex

BOJ Sett Tankan: grande fiscal de 2025 planos combinados de Capex +12,5% y/y (junho +11,5, mar +3,1%); Previsão mediana +11,3%

BOJ Sett Tankan: Menor Fiscal Fiscal 2025 Planos CAPEX combinados -2,3%y/y (junho -5,6%, mar -10,0%); Previsão mediana -1,5%

Preços

BOJ Sett Tankan: Os principais fabricantes veem a inflação a 2,0% ao ano a partir de agora vs. 2,1% de previsão na pesquisa de junho

BOJ Sett Tankan: Os principais fabricantes veem a inflação em 2,0% em 3 anos daqui a vs. 2,0% de previsão na pesquisa de junho

BOJ Sett Tankan: Os principais fabricantes veem a inflação em 1,9% em 5 anos daqui a vs. 1,9% de previsão na pesquisa de junho

Pesquisas de negócios

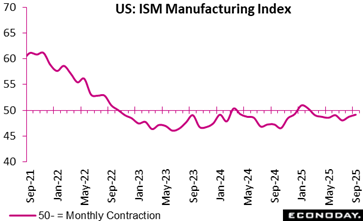

O índice de fabricação do ISM está muito próximo das expectativas em 49,1 em setembro versus o consenso de 49.0 e, marginalmente, de 48,7 em agosto, todos apontando para contínua contração lenta na atividade comercial. Uma melhoria na produção é responsável pela maior parte da ascensão, mas o crescimento da produção parece ser fugaz.

Novas ordens marcam para 48,9 a partir de 51,4, que é um presságio mal para sustentar o aumento na produção para 51,0 em setembro, a partir de 47,8 em agosto. O emprego continua a contratar em 45,3 versus 43,8. Os preços pagos permanecem altamente pressionados em 61,9 contra 637 em agosto.

Na frente comercial, as tarifas continuam a morder com novas ordens de exportação no tanque em 43,0 versus 47,6 e importações em 44,7 versus 46,0.

Revisão dos EUA

Empregos nos EUA relatam dolorosamente ausentes com o desligamento do governo

Por Theresa Sheehan, Econoday Economist

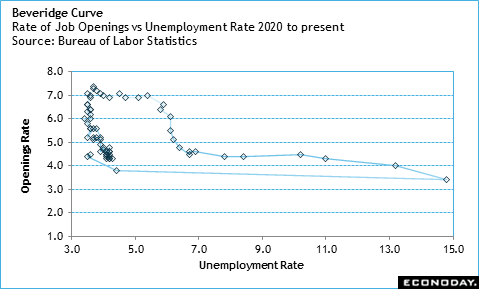

Esse desligamento parcial do governo federal dos EUA que começou em 1º de outubro interrompe o lançamento dos relatórios de dados. Embora as interrupções sejam geralmente pequenas nos primeiros dias da perda dos lançamentos de dados, a falta do relatório mensal de emprego para setembro deixa um grande buraco.

Não há relato mais importante para avaliar a saúde da economia dos EUA e de sua direção. A falta dela ocorre em um momento em que a condição do mercado de trabalho reflete a contratação lenta e menos vagas de emprego, embora a atividade de demissão permaneça relativamente baixa até agosto, como visto no relatório sobre as vagas de trabalho e a rotatividade de mão -de -obra (JOLTS), em 30 de setembro. A curva de beverridge – a taxa de abertura de emprego antes da taxa de desemprego nacional, mas a Taxa de Desegridação Nacional – que não há muito tempo.

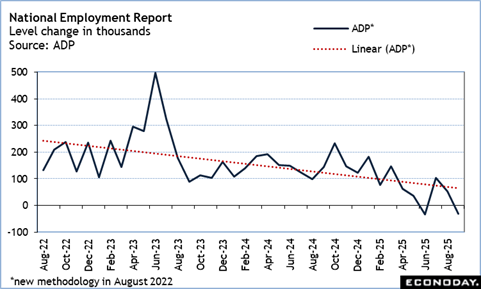

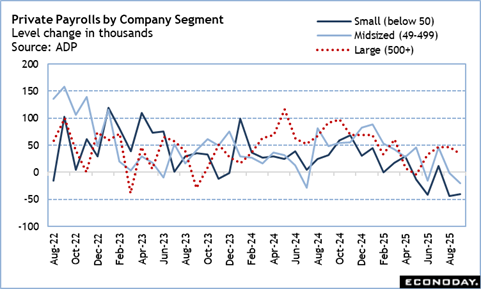

Os melhores dados atualmente disponíveis para as folhas de pagamento são o Relatório Nacional de Emprego da ADP para setembro, lançado em 1º de outubro. O relatório incluiu revisões anuais que colocaram o crescimento da folha de pagamento privado menor do que o relatado anteriormente com a inclusão de dados revisados do BLS. As folhas de pagamento privadas estão agora baixas pelo segundo mês consecutivo. O ritmo parece estar acelerando. Os cortes nas folhas de pagamento são amplos-embora não sejam universais. Curiosamente, as folhas de pagamento estão baixas para empresas pequenas e médias, onde grandes empresas (mais de 500 funcionários) adicionaram trabalhadores. Parece que a repressão na imigração pode significar muitas empresas que dependem do trabalho de trabalho imigrante perderam os trabalhadores necessários, não cortando empregos por causa de condições econômicas. Empresas maiores podem estar se movendo para aproveitar o aumento da oferta de trabalho entre os trabalhadores com as habilidades e/ou experiência certas.

{kind=link}