Editado por Simisola Fagbola, Econoday Economist

A economia

Política monetária

O Reserve Bank of Australia reduziu sua taxa de política principal, a taxa de caixa, em 25 pontos base de 3,85 % para 3,60 % em sua reunião hoje, de acordo com a previsão de consenso. Essa taxa foi deixada em espera na reunião anterior da RBA em julho, depois de ter sido cortada em abril. A decisão da taxa coincidiu com a publicação de previsões econômicas atualizadas na declaração trimestral sobre política monetária.

Na declaração que acompanha a decisão, as autoridades apontaram quedas recentes na inflação e observaram previsões atualizadas da equipe, indicando que a inflação subjacente continuará a moderada ao ponto médio da faixa alvo de dois por cento a três por cento. Apesar do aperto contínuo no mercado de trabalho, as autoridades observaram que a incerteza sobre as tensões comerciais globais representam um risco para os gastos domésticos e comerciais.

Refletindo essas considerações, as autoridades concluíram que um corte de taxas era justificado hoje, mas também enfatizou que permanecem cautelosos com a perspectiva. Eles novamente observaram que a política monetária está bem posicionada para que “respondam decisivamente” se fatores externos pesam nas condições econômicas domésticas.

A decisão de que um corte de taxa é justificado reflete o fato de que os funcionários permanecem confiantes sobre a perspectiva da inflação. A inflação da manchete ainda está prevista para 3,0 % no final de 2025 e 3,1 % em meados de 2026, com a previsão de final de 2026 revisada ligeiramente de 2,8 % para 2,9 %. A previsão para a medida média aparada da inflação no final de 2026 permanece inalterada em 2,6 %. Prevê-se que ambas as medidas de inflação estejam em 2,5 % em meados de 2027, ante 2,6 % anteriormente.

Os funcionários também revisaram suas previsões de crescimento. A economia da Austrália está agora prevista para expandir 1,7 % no ano nos três meses até dezembro de 2025, abaixo de 2,1 % anteriormente e 2,1 % nos três meses a dezembro de 2026, abaixo de 2,2 % anteriormente.

Inflação

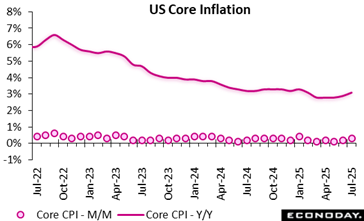

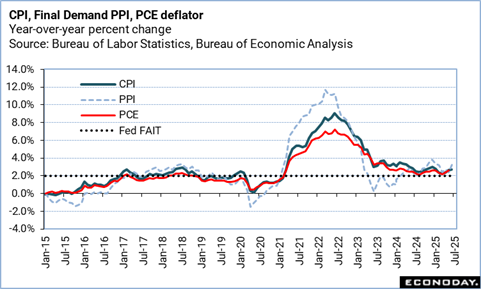

A leitura de inflação de preços ao consumidor nos EUA em julho é benigna na superfície, mas contém sinais sob os efeitos inflacionários esperados de tarifas mais altas. Por exemplo, os preços para móveis, equipamentos fotográficos e veículos subiram mensalmente à taxa mais rápida desde abril ou maio. No entanto, o fato de o impacto não ser mais difundido pode permitir que o Fed tenha maior confiança para reduzir as taxas de juros em setembro.

O índice de preços ao consumidor em julho diminuiu para +0,2 %, após um aumento de 0,3 % em junho e um aumento de 0,1 % em maio. A leitura do CPI de julho corresponde às expectativas por um aumento de 0,2 % na pesquisa Econoday com os meteorologistas. Isso marca um retorno ao ritmo mensal mais lento da inflação geral do preço do consumidor observada entre fevereiro e maio.

Nos últimos 12 meses, os preços dos consumidores aumentaram 2,7 %, correspondendo ao aumento de 2,7 % em junho. As expectativas na pesquisa Econoday foram para um aumento de 2,8 %.

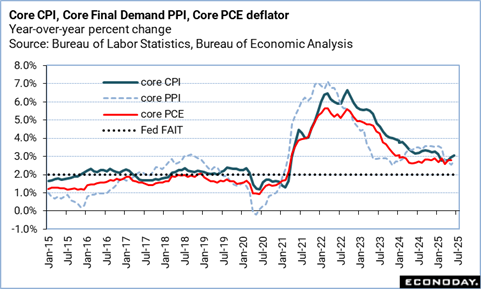

O CPI CPI, excluindo os preços de alimentos e energia, aumentou 0,3 %, após subir 0,2 % em junho e +0,1 % em maio. Os preços dos consumidores menos alimentos e energia saltaram 3,1 % em relação a julho de 2024, após um aumento de 2,9 % em junho e 3 % esperados na pesquisa Econoday.

Após subir 0,2 % em junho, os custos de abrigo aumentaram 0,2 % em julho (e subiram 3,7 % em relação ao ano anterior). Os preços dos alimentos foram planos, após um salto de 0,3 % em junho, com os preços dos supermercados que caem 0,1 % no mês passado e os preços dos restaurantes subindo 0,3 %.

Os custos de energia contratados em 1,1 % ao longo do mês, após um aumento de 0,9 % em junho – arrastados por uma queda de 2,2 % nos preços da gasolina.

Os preços da energia caíram 1,6 % em relação ao ano anterior, após uma queda de 0,8 % nos 12 meses que terminam em junho. Os preços dos alimentos aumentaram em x por cento em comparação a julho de 2024, após um aumento de 3 % em junho.

Emprego

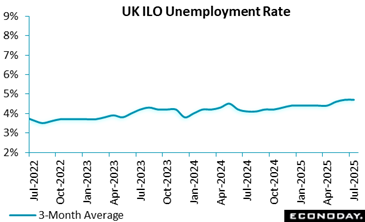

O mercado de trabalho do Reino Unido, em meados de 2025, mostrou que os funcionários da folha de pagamento caíram 149.000 ao longo do ano para junho e outros 164.000 até julho, sinalizando um momento de contratação moderado. Enquanto a taxa de emprego para jovens de 16 a 64 anos aumentou para 75,3 %, o desemprego subiu para 4,7 %, sugerindo que mais pessoas estão buscando ativamente o trabalho. A inatividade econômica caiu para 21,0 %, sugerindo uma reentrada gradual na força de trabalho.

As vagas caíram no 37º período consecutivo, queda de 44.000 a 718.000, com a maioria das indústrias relatando menos aberturas, refletindo a possível cautela entre os empregadores sobre o recrutamento ou a contratação de substituição. Os salários continuaram a crescer de forma robusta, com ganhos regulares em 5,0%e mais no setor público (5,7%) do que no setor privado (4,8%), enquanto os ganhos totais, incluindo bônus, foram de 4,6%. O crescimento real dos salários permaneceu modesto em 0,9% (ajustou a CPIH), indicando o aperto remanescente da inflação no poder de compra doméstico.

Enquanto isso, a contagem de reclamantes caiu para 1,695 milhão, oferecendo um contraponto para suavizar os números da folha de pagamento. No entanto, 38.000 dias úteis foram perdidos por disputas trabalhistas em junho, ressaltando as tensões em andamento em salários e condições. No geral, os dados sugerem um mercado de trabalho em transição, mantendo-se constante em taxas de emprego, mas enfrentando cautela persistente de recrutamento e pressões de preço salarial.

PIB

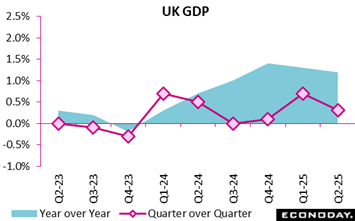

A economia do Reino Unido manteve sua trajetória de crescimento no segundo trimestre de 2025, com o PIB aumentando 0,3 %, após uma expansão mais forte de 0,7 % no primeiro trimestre. Comparado com o mesmo período em 2024, o PIB cresceu 1,2 %, refletindo o momento constante, mas moderador.

Em termos de produção, os serviços, o setor dominante do Reino Unido, expandiu -se 0,4 %, enquanto a construção registrou um crescimento robusto de 1,2 %, ressaltando a resiliência em infraestrutura e atividade de construção. No entanto, a produção contratada em 0,3 %, destacando pressões contínuas nas indústrias de fabricação e relacionadas.

O PIB real por cabeça cresceu 0,2 % no trimestre e, 0,7 %, ano a ano, indicando que os ganhos de produção foram modestos quando o crescimento da população foi considerado. Principalmente, nenhuma revisões foi feita para os números de PIB publicados anteriormente, com as atualizações de dados mais abrangentes agendadas para agosto e 2025 de setembro de 2025 sob a política de revisões nacionais.

No geral, o desempenho do segundo trimestre aponta para uma economia constante e liderada por serviços reforçada pela construção, mas temperada pela fraqueza na produção.

Demanda

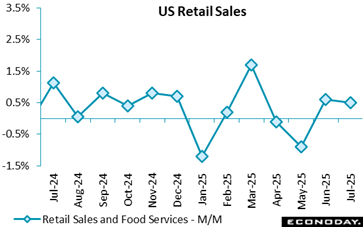

As vendas no varejo dos EUA chegaram como esperado em julho, enquanto a leitura de junho foi revisada mais alta. Os dados subjacentes são um saco misto, com contrações em alguns setores com exposição a tarifas, mas a resiliência suficiente de gastos em categorias como automóveis, bem como lojas de departamento e móveis. Resiliência suficiente ao consumidor para os funcionários do Federal Reserve permanecerem pacientes com relação ao momento do próximo corte da taxa.

As vendas no varejo de julho dos EUA aumentaram 0,5 %, com base no aumento da revisão mensal de 0,9 % em junho (anteriormente +0,6 %) e conforme o esperado pelo consenso na pesquisa Econoday de analistas.

No entanto, as vendas principais do varejo, a remoção de automóveis e as vendas de gasolina, aumentaram apenas 0,2 % no mês passado, após uma leitura revisada de 0,8 % em junho (relatada anteriormente como +0,6 %). As vendas principais do varejo aumentaram 4,4 % anualmente em julho, em comparação com um salto de 4,6 % a/a em junho.

As vendas de automóveis aumentaram 1,7 % em julho, após o aumento de 1,6 % de junho, e subiram 4,9 % contra o ano passado. A atividade continua sua recuperação após diminuir após o pico pré-tarifas em março.

Os gastos de verão são sólidos, mas há vendas contratadas em setores com exposição a tarifas mais altas. Materiais de construção, equipamentos de jardim e vendas de fornecedores caíram 1,0 % em julho, eletrônicos e aparelhos caíram 0,6 %, e os varejistas de lojas diversas viram uma contração de 1,7 %.

As vendas de comércio eletrônico diminuíram um pouco para um aumento de 0,8 % em julho, de +0,9 % em junho, e são 8,0 % mais altas do que um ano atrás.

Em comparação com um ano atrás, as vendas no varejo de julho subiram 3,9 %, em comparação com o salto de 4,4 % de junho.

Excluindo a gasolina, as vendas no varejo aumentaram 0,5 %, após o aumento de 0,9 % de junho, e saltaram 4,5 % em relação a julho de 2024 vs. +5,0 % anualmente em junho.

Retirando as compras de veículos e peças a motor, as vendas aumentaram 0,3 % em comparação com um aumento de 0,8 % (anteriormente +0,5 %) em junho. Anualmente, as vendas de varejo ex-AUTOs aumentaram 3,7 %, uma ligeira desaceleração em relação ao ritmo de 3,8 % de junho.

Sentimento

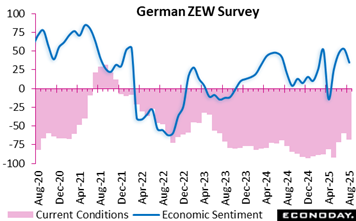

O humor econômico da Alemanha escureceu em agosto de 2025, com o indicador de sentimento econômico caindo para 34,7, abaixo de 18 pontos a partir de julho. Isso marca uma quebra na tendência ascendente de meses, refletindo o crescente desconforto entre os especialistas do mercado financeiro. A avaliação da situação atual passou ainda mais em território negativo em menos de 68,6,6, impulsionado por fracas pressões específicas do segundo trimestre e pressões específicas do setor.

O contrato comercial da UE -UE recentemente, em vez de aumentar a confiança, despertou decepção. As preocupações se concentram em seus benefícios limitados para as principais indústrias alemãs, particularmente produtos químicos, produtos farmacêuticos, engenharia mecânica, metais e automotivo, já lidando com demanda moderada.

A perspectiva mais ampla da zona do euro refletia a crise da Alemanha. O sentimento econômico caiu para 25,1, uma queda de 11 pontos, com o índice de situação atual diminuindo para menos de 31,2. As revisões descendentes para as expectativas de crescimento destacam que a desaceleração não se limita à Alemanha, mas se estende pela união monetária.

Em essência, os resultados de agosto revelam uma frágil recuperação ofuscada pelo ceticismo do acordo comercial, ventos industriais persistentes e uma perspectiva amolecimento da zona do euro, pintando uma imagem de otimismo cauteloso, dando lugar a uma renovada preocupação.

Pesquisas de negócios

Revisão dos EUA

CPI e PPI-FD mostram pressões de custo de importação

Por Theresa Sheehan, Econoday Economist

O índice de preços do consumidor (CPI) e o índice de preços do produtor final da demanda (PPI-FD) para julho sugerem que as pressões de preços estão começando a aumentar. Passando pelos dados, fica bastante claro que os preços estão subindo em categorias relacionadas às importações. Novas tarifas e consequentes esforços das empresas para recuperar os custos estão se tornando mais visíveis. É menos óbvio nos números de CPI de julho, mas o PPI aponta para o aumento dos preços no nível do consumidor nos próximos meses.

Isso não é inesperado. O que permanece em questão é quanto dos custos os consumidores serão solicitados a pagar, quão grandes são esses custos e quanto tempo levará para passar pelos dados da inflação? As pressões de preços ascendentes são evidentes para mercadorias e serviços e são amplas. No entanto, é nas categorias de alimentos e energia que é provável que os consumidores sintam o maior desconforto.

Se os preços dos alimentos permaneceram inalterados no índice do CPI em julho, a partir de junho, o PPI para a Demand Foods final aumentou 1,4 %. O CPI para energia caiu 1,1 % em julho em relação ao mês anterior, mas o índice de energia do PPI mostra um aumento de 0,9 %. Essas mercadorias têm um impacto direto e imediato na renda e nos gastos das famílias.

Os serviços usados pelas famílias são muitos e variados. O impacto das mudanças de preço é mais difícil de analisar. No entanto, as empresas de serviços geralmente têm pouca escolha a não ser transmitir custos para os clientes. O CPI para todos os serviços aumentou 0,3 % em julho, enquanto o PPI para serviços de demanda final aumentou 1,1 %. É provável que isso apareça em transporte, onde transportadores e remetentes de passageiros geralmente aumentam as taxas para mover mercadorias e prestar serviços.

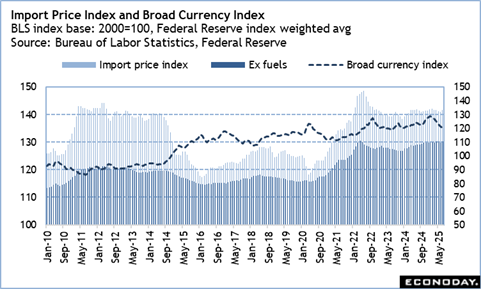

O índice de preços de importação para julho mostra um aumento de 0,4 % em relação ao mês anterior, embora caia 0,2 % em relação ao ano anterior. O índice para combustíveis importados-que custam dólares americanos-aumentou 2,7 % em julho e queda de 12,1 % ano a ano. O índice de preços de importação para não fusos aumentou 0,3 % em julho e 0,9 % maior do que um ano atrás. Em parte, o dólar americano mais fraco versus uma ampla cesta de moedas significa que as importações estão ficando mais caras.

{kind=link}